/ 前 言 /

在《合伙企业法》的框架下,合伙型私募基金至少应当有一个普通合伙人(GP),最常规的架构是GP同时担任执行事务合伙人,且是私募基金的管理人。随着行业发展及基金合作模式的不断演变,在业务实操中,鉴于一些LP有较强的产业资源或资金优势,对基金运作有明显的价值贡献,但其本身不具备基金管理人资格,为了实现资源整合、强强联手并进一步合力保障投资人的权益,故“双GP”合作模式应运而生。

本文将首先厘清“GP”、“执行事务合伙人”、“管理人”三者的概念,进而详细论述“双GP”模式的起因、类型、实操风险及解决建议等,以抛砖引玉,供各位同行参考借鉴。

一、“GP”、“执行事务合伙人”、“管理人”概念厘清

(一)GP的定义

GP源自于英文“General Partner”,即普通合伙人。普通合伙人是由《合伙企业法》规定的法律概念。有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。普通合伙人作为民事主体的合伙企业及相关主体界定的一般概念比私募基金定位的概念更具有上位性,不仅适用于资管产品、私募基金等领域,更广泛适用于合伙企业。

(二)执行事务合伙人

执行事务合伙人的法律概念也是来自于《合伙企业法》,《合伙企业法》第二十六条规定,“按照合伙协议的约定或者经全体合伙人决定,可以委托一个或者数个合伙人对外代表合伙企业,执行合伙事务。” 同时,根据《合伙企业法》第六十七条规定,“有限合伙企业由普通合伙人执行合伙事务。”所以,执行事务合伙人一定是GP,但GP不一定是执行事务合伙人。

(三)管理人

《证券投资基金法》第二条规定,“在中华人民共和国境内,公开或者非公开募集资金设立证券投资基金,由基金管理人管理,基金托管人托管,为基金份额持有人的利益,进行证券投资活动,适用本法。”《私募投资基金监督管理暂行办法》第二条规定,“本办法所称私募投资基金(以下简称私募基金),是指在中华人民共和国境内,以非公开方式向投资者募集资金设立的投资基金。”

根据上述规定,管理人是基于理财等委托管理关系产生的概念。在私募基金领域,管理人特指的是在中国证券投资基金业协会(以下简称“基金业协会或者中基协”)完成登记手续后可以从事私募基金管理业务的主体。

(四)三者的关系

综上,“GP”强调的是为合伙企业的债务承担无限连带责任,“执行事务合伙人”强调的是对外代表合伙企业,执行合伙事务。“管理人”则是私募基金行业的一种监管概念,须在基金业协会完成登记并根据监管规则从事私募基金管理业务。三者有其独立的内涵和定义,但在合伙型基金中,又有一定的重合。

二、“双GP”模式的缘由

(一)基于LP价值贡献与分配收益的需求

实操中,部分如地方政府引导基金、国央企、上市公司等LP有较强的产业资源和资金优势,对基金价值贡献明显,这些LP会在已有GP的基础上,再指派一名GP,配合、协调及监督基金的募投管退并参与分配收益,但不能直接参与基金主动管理(以免出现基金管理人主动管理职责让渡),从而形成了“双GP”的运作模式。

(二)“双GP”之间资源整合的需求

实操中,有些主体拥有雄厚的资金实力、资本运作经验,而有些主体拥有较好的项目资源及产业整合能力,“双GP”可以实现项目与资金层面的强强联合。在符合监管规定的前提下,双方可以在基金的募投管退等各环节优势互补、合作共赢,形成良性的“双GP”合作管理机制,实现私募基金的利益最大化。

(三)基于投资合法化的商业合作需求(存在监管风险)

由于基金管理人登记资质限制,私募基金管理人登记门槛越来越高。非私募机构的项目主导人担心社会募资存在非法集资的隐患,故需要与有资质的基金管理人合作使募资行为合法化。其次,随着私募基金发展迅速,很多项目方在一定融资轮次后不接受非基金投资,倒逼非私募机构的项目主导人与私募基金管理人合作,故而形成“双GP”模式。但是,这种合作模式必须将双GP之间的管理职责、风险管理、利益分配等约定清晰,不能仅以“通道化”形式存在,否则是监管所不允许的。

三、“双GP”模式的类型

中基协并不禁止“双GP”模式,但需要满足监管要求并说明合理性。前海君整理被监管认可的“双GP”模式大致有以下几种:

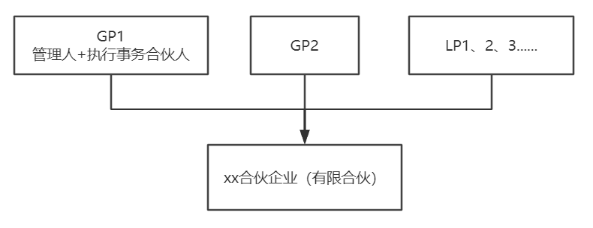

(一)管理人兼执行事务合伙人GP+非执行事务合伙人GP

图文来自《私募条例下基金双GP模式的实务要点》

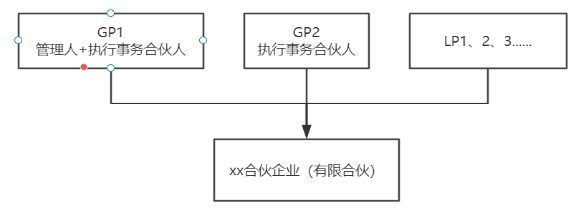

(二)管理人兼执行事务合伙人GP+执行事务合伙人GP

图文来自《私募条例下基金双GP模式的实务要点》

该种模式被称为“双GP+双执伙”模式,目前从实操案例来看,中基协备案层面也是允许的,但常见的案例主要以双国企、央企或国企、央企+上市公司产业背景的双执伙基金模式呈现。同时,双执伙基金在备案过程中可能会面临“双执伙之间的权责利安排如何划分”、“管理人与执伙之间是否存在让渡主动管理职责的情形”等反馈问题。

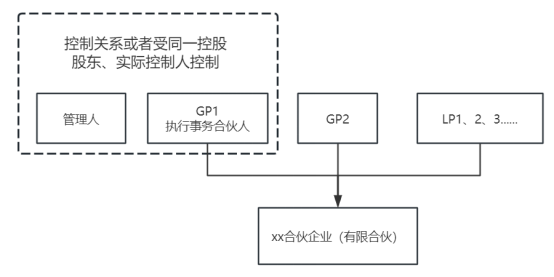

(三)管理人不担任任何一个GP,管理人强关联方担任执行事务合伙人GP+非执行事务合伙人GP

图文来自《私募条例下基金双GP模式的实务要点》

该种模式有一些变化,但也是符合监管要求的,即管理人与其中一个执行事务合伙人存在控制关系,或者受同一控股股东、实际控制人控制。

综上,模式的外化形式可以有多种,但核心须满足两条。一是管理人应当担任执行事务合伙人或者与执行事务合伙人存在控制关系或者受同一控股股东、实际控制人控制。二是不得通过委托的方式规避私募基金管理人应当履行的职责。

四、“双GP”模式常见的实操风险及解决建议

(一)常见的实操风险

1、持有基金管理人资格GP的合规风险

根据《私募投资基金登记备案办法》和《私募投资基金监督管理条例》,私募基金管理人应当按照诚实信用、勤勉尽责的原则切实履行受托管理职责,不得将投资管理职责委托他人行使。私募基金管理人应当履行的职责如下:

(1)依法募集资金,办理私募基金备案;

(2)对所管理的不同私募基金财产分别管理、分别记账,进行投资;

(3)按照基金合同约定管理私募基金并进行投资,建立有效的风险控制制度;

(4)按照基金合同约定确定私募基金收益分配方案,向投资者分配收益;

(5)按照基金合同约定向投资者提供与私募基金管理业务活动相关的信息;

(6)保存私募基金财产管理业务活动的记录、账册、报表和其他有关资料;

(7)国务院证券监督管理机构规定和基金合同约定的其他职责。

若持有基金管理人资格GP将其中一部分的法定责任让渡给尚未完成登记的GP,或者在以通道为目的设立的双GP基金情形下,持有基金管理人资格GP只扮演通道角色,由此产生的法律后果将由持有基金管理人资格GP承担,甚至存在被基金业协会处罚的合规风险。

2、非持有基金管理人资格GP管理基金事务的主体适格风险

首先,根据《私募投资基金监督管理条例》,私募基金管理人应当自行募集资金,不得委托他人募集资金。故非持有基金管理人资格GP不能参与私募基金的募集活动。

其次,《私募投资基金合同指引3号(合伙协议必备条款指引)》对合伙型基金的界定是,“由普通合伙人对合伙债务承担无限连带责任,由基金管理人具体负责投资运作的私募投资基金”,所以,非持有基金管理人资格GP参与基金的投资运作亦缺乏合法依据。

3、收取管理费及超额收益风险

“双GP”模式中,通常会约定非持有基金管理人资格GP执行一部分合伙企业的合伙事务,且非持有基金管理人资格GP与基金管理人共同按一定比例参与基金管理费的分配,或者甚至均由非持有基金管理人资格GP收取,这将导致非持有基金管理人资格GP收取管理费合规性的风险。

4、有限合伙人间接参与合伙事务的风险

在“双GP”模式中,若在已有的管理人GP基础上,LP另外指派一名GP或者另行投资设立一名GP参与私募基金管理,有可能被认定LP直接或间接参与执行合伙事务,一旦被视为执行事务合伙人则存在需要为合伙企业的债务承担连带责任的法律风险。

5、合格投资者的风险

在“双GP”的有限合伙型基金中,持有基金管理人资格GP被视为天然的合格投资者;而对于另一个GP,由于其并不属于管理人,也不列入“视为合格投资者”的其他法定情形,因此该GP不能被当然豁免合格投资者的要求。

因此,非持有基金管理人资格 GP亦应满足以下合格机构投资者要求:

(1)净资产至少人民币1000万元以上;

(2)认缴有限合伙基金份额人民币100万元以上。

持有基金管理人资格GP即管理人则有相应的义务审查非持有基金管理人资格GP的合格投资者资格情况。

6、“双执伙”模式中控制权争夺的风险

“双执伙”模式下,容易导致两名执行事务合伙人在基金的一些重要权限上产生纠纷,如:银行账户的授权权限;各类公用印章的保管权限等等。这些都可能导致双方对控制权的纠纷,而使基金的运作陷入僵局,影响基金决策和管理效率。

(二)解决建议

针对“双GP”模式运作过程中可能产生的合规法律风险,前海君建议如下:

1、合理分配持有基金管理人资格GP与非持有基金管理人资格GP管理职能

根据《私募投资基金监督管理条例》,明确规定为基金管理人职责的不能让渡给非持有基金管理人资格GP,比如基金的募集、投资运作、登记备案、信息披露等。除这些法定职责之外的行政事务可以分配给非持有基金管理人资格GP,具体包括:

(1)采取为维持合伙企业合法存续、维护或争取合伙企业合法权益及以合伙企业身份开展经营活动所必需的行动;

(2)聘用专业中介及顾问机构对合伙企业提供服务;

(3)协助寻求、开发有投资价值的潜在投资项目并提供给基金及管理人;

(4)为合伙企业提供投资架构安排等事项的咨询建议,协助管理人进行投资条款的谈判及完成投资;

(5)向基金及管理人提供有关投资退出及资产处置的建议;

(6)负责合伙企业在行政管理部门的审批登记及涉税事项等。

2、非持有基金管理人资格GP可收取普通合伙人报酬

对于股权类私募基金而言,对于非持有基金管理人资格GP可以根据其在基金中承担的责任和义务收取相对应的普通合伙人报酬。基于双GP的权、责、风险承担等划分,同时根据监管备案反馈要求,普通合伙人报酬的收取费率必须低于基金管理费的费率。

3、合理分配投资决策委员会席位

合伙型私募基金通常都会设置投资决策委员会,将一些核心的权利放到投资决策委员会进行决策。LP可以通过委派投委会成员对基金投资风险进行把控。前海君认为,LP委派的席位数须合理配置,占的席位数较多且对合伙企业进行实际控制时,则会被认定为执行合伙事务,持有基金管理人资格GP亦存在被认定为“通道”的嫌疑。所以,须在满足监管的要求下合理分配投委会席位。

4、合伙协议明确约定僵局解决机制

鉴于“双执伙”模式的合伙型基金,容易发生控制权纠纷。建议在合伙协议中明确约定僵局解决机制。如占有份额10%以上的LP可诉讼解散合伙企业或者引入第三方调解机制等。

五、结语

“双GP”模式的存在有其现实意义,监管并未明确禁止,且监管给出了较为明确的规范要求。总的来说,监管肯定“双GP”模式的灵活运用,但并未放松对基金管理人实质责任的监管和要求。私募条例也明确规定以合伙企业形式设立的私募基金,资产由普通合伙人管理的,普通合伙人也应适用关于私募基金管理人的规定。故以后在备案“双GP”基金的过程中,须遵循监管的基本原则,但是细节上的把握还要看中基协审核中给出的具体反馈意见。